新房篇:市场交易“跌宕起伏”,“南热北寒”分化之势显露

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

一、开发投资信心逐渐恢复,销售情况持续转好

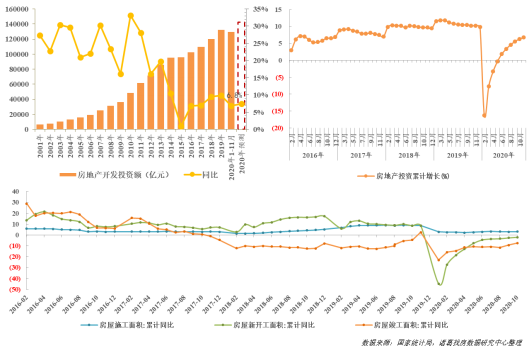

(一)疫后开发投资累计增幅触底回升,但仍不及去年

今年年初疫情爆发后,房地产开发投资增速出现断崖式回落,1-2月房地产开发投资同比增速跌破负值,为16.3%,创历史新低,随着疫情逐步受控,企业复工复产有序推进,房屋新开工面积、竣工面积同比降幅逐渐收窄,施工面积保持稳定涨幅,带动房地产开发投资降幅持续收窄,截止至6月份,房地产地产开发投资累计同比疫情后首次回正。在疫情阴霾逐渐褪去,投资信心逐渐恢复,房地产开发投资增速持续扩大。

根据数据显示,2020年1-11月份,全国房地产开发投资129492亿元,同比上涨6.8%。整体而言,2020年全国房地产开发投资额预计将达到14万亿元,至近20年高点。但受到疫情下新开工、施工等不及往年的影响,增速或将回落至7.5%左右,低于去年同期水平。

图:全国房地产开发投资及房屋新开工、施工、竣工面积累积同比增速

(二)商品房销售走出低谷,年底房企业绩冲刺促销售小幅翘尾

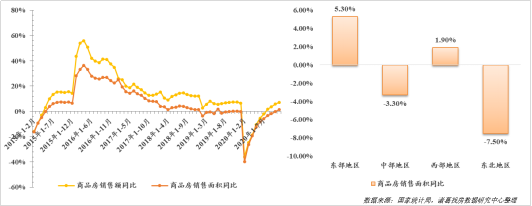

2020年,受到疫情下经济整体受挫的影响,年初1-2月份商品房销售面积和销售额同比跌破负值,成为近年来历史低谷,随着经济秩序逐渐恢复,市场预期转好,商品房销售逐渐走出低谷,截止至11月份,商品房销售面积同比止跌转升,或有年底翘尾之势,临近年底房企进入业绩冲刺期,供货节奏加快,此外促销及优惠持续,市场行情好转。根据数据显示,2020年1-11月份商品房销售面积150834万平方米,同比增长1.3%,增速比1—10月份提高1.3个百分点。商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。预计截止至2020年12月份,商品房销售额能达到150000亿元,再创新高。

分区域来看,1-11月份东部地区销售端表现良好,同比上涨5.3%,东部地区热点城市集中,如长三角经济圈、粤港澳大湾区城市楼市表现优异,楼市热度居高带动东部地区整体向好。东北地区由于受到疫情反复影响,加之产业支撑力弱,人口吸附能力差,销售面积同比下滑明显,同比下跌7.5%。

图:全国商品房销售面积、销售额同比及2020年1-11月分地区商品房销售面积同比

二、新房市场“先抑后扬”,后期趋稳态势延续

(一)新房成交呈现“低开高走、总量回调”之势

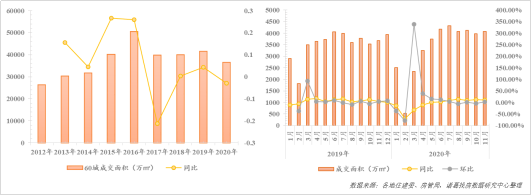

2020年春节,一场疫情来势汹汹,打破了房地产市场周期性规律,尤其是一季度,面对各地售楼处暂停、工地停工,新房市场成交低位徘徊。二季度以来随着疫情的阴霾逐渐褪去,各地颁布救市政策,助力市场逐渐复苏。随着市场活跃度显著提升,部分热点城市甚至出现了“过热”现象,为了保障房地产市场平稳健康发展,7月份以来各地接连出台收紧调控政策,旨在为楼市降温,促使房价回稳,在这样的背景下,新房成交结束迅速上涨期,进入平稳运行阶段。根据数据显示,2020年1-11月监测60城新房成交36547.09万㎡,同比下跌3.01%。从逐月成交走势来看,2020年11月单月成交4080.67万㎡,同比上涨10.97%,环比上涨2.59%。进入年末房企为了冲刺业绩,积极推盘出新,加强营销力度,带动成交小幅上行。

图:监测60城商品住宅成交面积及同比走势

注;数据截止至2020年11月,下同

(二)2020年房价涨幅创五年内新低,价格进入缓慢增长周期

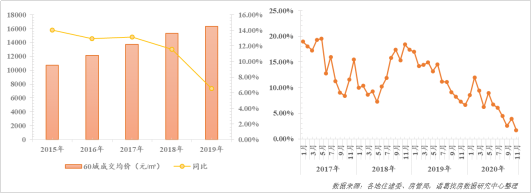

监测60城商品住宅成交均价创近五年来新高,但从涨幅来看,同比涨幅降至新低。受到今年上半年疫情蔓延影响,叠加下半年以来多地房地产调控收紧,房价上涨幅度受到一定的抑制,房价进入缓慢增长周期。从年内成交均价同比走势来看,自二季度以来基本上呈现波动下滑态势,随着国内疫情好转,部分城市出现楼市热度过高现象,由此多地加入收紧调控的大军,房价涨幅逐渐回稳。同时,房企三道红线新规的发布,对房企带来了深刻影响,促使房企为了加速回款冲刺业绩,纷纷加速推盘,加大优惠促销力度,促新房价格涨幅进一步收窄。根据数据显示,2020年1-11月新房成交均价为16304元/㎡,较2019年同期上涨6.55%,涨幅收窄5.04个百分点。进入2020年底,涨幅回落至年底较低水平,2020年11月份,监测60城成交价格同比涨幅为1.69%,涨幅收窄2.25个百分点。

图:监测60城房价同比涨幅走势

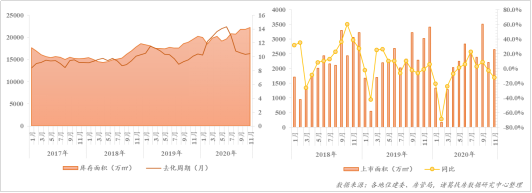

(三)下半年库存高企与“强去化”共存

纵观今年的库存走势,基本呈现波动上行的趋势。受到供应逐步放量的带动,导致库存逐渐堆积。但从去化周期来看,自2020年下半年开始去化周期呈现回落态势,在各地加大营销力度,积极开展打折促销活动之下,去化情况表现优异,市场去化能力较强。根据数据显示,截止至2020年11月份,库存达到22193.35万㎡,环比上涨1.6%,同比上涨13.6%。平均去清周期为10.4个月,较6月份时期的较高去清周期缩短3.9个月,下半年去化能力显著增强。

图:监测城市库存及上市面积走势

三、“城市分化、南热北寒”,市场差异化特征凸显

(一)一线城市增长强劲,二线城市稳增,三四线城市缓慢增长

在今年疫情的催化下,城市间的分化愈加显著,从重点监测60城市数据来看,2020年一季度各等级城市成交同比跌至谷底,2月份跌幅至70%左右;随着疫情逐步受控,积压的购房需求释放,市场形势逐渐好转。其中一线城市涨势强劲,二线城市由于处于本轮调控的中心,整体涨幅趋稳,三四线城市波动恢复。根据数据显示,2020年11月,一线城市商品住宅成交面积同比上涨37.4%,二线同比上涨3.27%,三四线同比上涨4.77%。整体而言,一线城市上涨势头强劲,在本身经济水平的强力支撑下,人口吸附能力强,拉动成交显著上行。二线城市由于处在本轮密集调控的中心,成交涨势放缓。三四线城市临近年末供应量增加,带动成交仍在波动上行,但是从长远来看,三四线城市未来上涨动力不足。

(二)楼市整体“南热北寒”,环京区域有望逐渐走出筑底行情

根据监测60城2020年商品住宅成交金额同比来看,长三角和珠三角城市仍然延续一直以来的市场热度,在疫情后市场率先复苏。其中,厦门2020年新房销售金额同比上涨较高为71.87%,其次为兰州同比上涨70.11%。主要是位于西部地区受到疫情冲击较小,市场恢复较快。东莞、佛山、广州等城市在粤港澳大湾区的政策利好下,市场热度居高不下,成交金额同比分别上涨56.72%、37.68%、24.12%,加之深圳出台7.15最严新政后,部分购房需求外溢至周边的东莞等城市,一定程度上也带动了这些城市楼市热度攀升。与此同时,长三角城市苏州、芜湖、南通、扬州等城市表现良好,成交金额同比均达20%以上。

值得注意的是,环京区域的廊坊和石家庄位居成交金额同比前五,实际上自前几年开始,环京区域房价已经出现下滑态势,在缺乏产业支撑,以及房地产政策的严控之下,房价上涨乏力,而今年以来随着不少新楼盘入市,加之京津冀协同发展战略的推进,人才落户等相关政策的落实,对于提振楼市信心和价格都起到了重要的作用。未来或将有望逐渐走出颓势。

从选取重点40城成交面积同比及成交均价年内增速来看,多数南部城市恢复迅速,尤其是东莞、佛山、中山、海口等珠三角城市及杭州、芜湖、徐州、泰州等长三角城市均延续其市场热度,而像成都受到成渝经济圈的利好带动,楼市热度攀升,量价齐增。贵阳、岳阳等西南城市,受到疫情影响小,恢复迅速;

相较于大部分南部城市的发展势头迅猛,北方城市却迎来了一波寒潮。其中北京由于受到疫情反复的影响,加之作为首都城市政策长期严控,量价齐跌;与此同时,哈尔滨、长春等东北城市也出现了上涨乏力的局面,武汉以及周边的重庆作为疫情严重城市恢复也相对滞后于其他城市,成交量较去年同期有所不足。整体来看,2020年的新房市场呈现出一种南热北寒的局面,南部经济圈城市大部分发展势头强劲,而北方城市却像进入了寒冬。

(三)后疫情时代,豪宅市场重新崛起

从选取的重点一二线城市来看,多数城市豪宅成交套数呈现上升态势。一线城市中,除北京外,其他城市豪宅成交套数均较去年同期上涨,其中深圳同比上涨80%,涨幅居首,上海紧随其后,同比上涨58.29%,在后疫情时代,购房者对居住品质和物业服务等的要求越来越高,豪宅市场迎来增长期。重点二线城市中,佛山、南京位居涨幅前二,分别上涨162.83%和128.26%,分别作为粤港澳大湾区和长三角经济圈的重要城市,高新产业发达,人才聚集,高端改善需求大量释放。

注:一线城市豪宅选取标准为总价3000万元以上,二线城市豪宅选取标准为总价1000万元以上,仅供参考

四、政策导向下房企下半年投资强度下降,头部房企影响甚微

在今年上半年疫情冲击之下,各行各业均受到重大影响,对于大部分房企来说,短期内销售业绩受损,但是随着疫情的影响逐渐褪去,二季度以来房企厚积薄发,奋力追赶,TOP100房企业绩甚至赶超去年的业绩水平。具体来看,业绩TOP10房企发展稳中有增,销售金额相比去年同期上涨6.5%; TOP11-20阵营房企一般处在规模扩张的重要阶段,对业绩的追求较为猛烈,销售金额相比去年同期上涨8.3%,涨幅引领各大阵营;TOP21-30和TOP31-50阵营房企业绩水平分别上涨1.2%和5.5%,而处于TOP51-100的房企是少有业绩下滑的阵营,较去年同期下跌2.2%,在今年疫情影响叠加下半年房企三道红线新规出台后,中小房企举步维艰。

从房企的拿地销售比来看,受到货币金融环境以及房地产政策的影响,尤其是下半年针对房企的“三道红线”新规出台后,房企拿地强度、销售去化节奏均发生转变,根据数据显示,房企上半年和下半年拿地销售比出现显著变化。其中,以TOP11-20和TOP51-100阵营的房企变化最为显著,TOP11-20房企基本处于高速扩张阶段,对于融资环境的收紧反应较为强烈,拿地强度显而易见的下滑。而TOP51-100的中小房企,本身现金流不甚充足,“三道红线”新规的出台,更是对债务高企的当头一棒,于是房企纷纷将降杠杆、降负债作为重中之重,拿地节奏放缓,销售去化明显加快。

与此同时,TOP10阵营的头部房企拿地销售比较上半年无变化,在头部房企具有规模优势,且财务状况表现良好,合理的负债水平,都使得其拿地节奏无须做出过多调整并且在未来的发展中更具优势。

五、2021年预判:销售面积微降,全年均价结构性上涨,行业加速洗牌

根据市场趋势预测,预计明年房地产开发投资增速约在5%-6%左右,全国商品房销售面积变化速度为-1.5%-1.5%之间,销售金额同比增速下降至6.5%左右。价格方面来看,全国商品房成交均价继续呈现结构性小幅上涨。

从整体来看,房地产市场在房住不炒的政策导向下,成交规模和成交均价都将以“稳”为主,分各等级城市来看,预计一线城市由于自身良好的经济基本面仍将保持其强劲的增长力,二线城市将保持稳步增长,但是内部城市表现“良莠不齐”,长三角及珠三角经济圈的热点城市热度领衔,而三四线城市在疫情的冲击下,叠加前几年的需求透支,热度下滑是大概率事件。疫情促使城市间的分化进一步加剧,交通、医疗、商业等基本面优异的城市仍将会是房企布局的重点。

对于房企来说,随着行业集中度逐渐提升,加上今年三道红线新规的发布,房企的生存环境更加举步维艰。但是对于头部房企来说,或者说是对于财务状况较优,位于绿色档的房企来说,未来拿地布局等将更具优势,不排除部分房企甚至有弯道超车的机会。而对于踩线严重的高负债房企来说,未来融资或将受到严格限制,不得不放缓扩张步伐。房地产行业或将由此带来一轮新的洗牌,加速实现优胜劣汰,行业集中度将进一步提升。

而由于疫情期间出现的普遍居家隔离现象,人们对房屋品质以及物业环境等的要求越来越高,高端改善住宅重新迎来市场青睐,促使房企更加注重产品打造和品质提升。

来源 :中国网地产

责编:Feb

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。