建行3年1900亿元贷款,能解租赁市场资金之“渴”吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

住房租赁行业又迎来好消息。

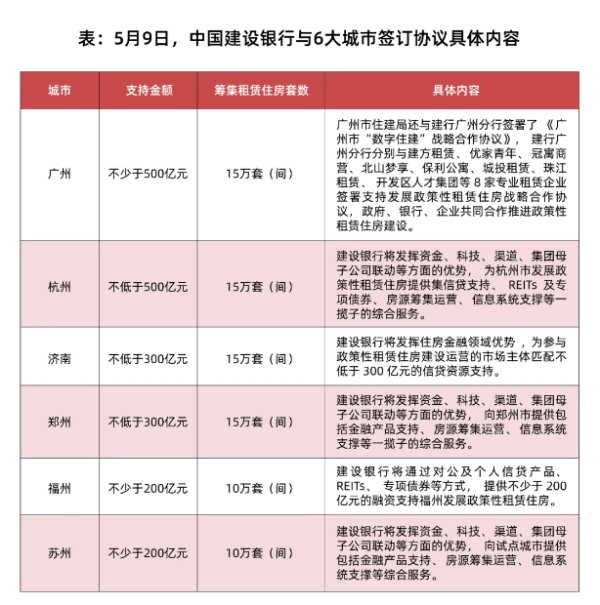

据住房和城乡建设部网站消息,5月9日,中国建设银行分别与广州、杭州、济南、郑州、福州、苏州6个城市签订《发展政策性租赁住房战略合作协议》。未来3年内,将提供不少于1900亿元的贷款,用来以市场化运作方式筹集约80万套(间)政策性租赁住房。

从目前长租公寓企业发债总量来看,如果建行真的能发1900亿元,那么整个住房租赁市场便会被垄断。实际上,目前政策性租赁项目非常有限,未来,在实际发放过程中,远远达不到1900亿元的贷款总量。而建行的核心逻辑还是要做市场化租赁业务。

从金融的角度来看,经历了初期资本狂热期,近两年国内整体融资环境相对收紧,长租公寓进入融资瓶颈期。目前市场融资结构较为单一,住房租赁专项债券仍为主要融资工具,为刺激租赁市场良性发展,租赁住房行业亟需金融创新,探索多元化融资方式。

01

银行租赁住房业务雏形显现

2017年下半年起,各大银行陆续进军租赁行业,至今相关金融业务已经初显雏形。

受政策支持及市场需求影响,目前已有十多家银行布局租赁住房领域,累计合作项目多达上百宗。但整体上开展住房租赁金融业务的银行仍以大型银行为主,出于风险控制,业务合作多为国企或主体信用优良的企业,业务处于发展初期,信贷支持规模总体较小。

银行主要通过开展信贷业务进入租赁住房业务,从供给端来看,提供的项目贷款、经营贷款等基本覆盖了租赁住房开发建设、购置、装修、运营各阶段的融资需求。从直接授信支持的企业类型来看,主要以国企或头部企业为主。

此次建行签订的合作协议总体也体现出上述特征。

目前问题在于,政策性租赁项目非常有限。截至2020年4月,全国范围内总计推出租赁用地近200块,规划建筑面积超1200万方,预计未来能释放近20万套租赁房源。但整体租赁用地开工进度缓慢,近八成还未开工,截止本文发稿前尚无建成项目入市。

建行的核心逻辑还是要做市场化租赁业务。以广州为例,在签订发展政策性租赁住房战略协议的同时,建行广州分行分别与建方租赁、优家青年、冠寓商营、北山梦享、保利公寓、城投租赁、珠江租赁、开发区人才集团等8家专业租赁企业签署支持发展政策性租赁住房战略合作协议。

除信贷业务之外,银行端还积极与政府、企业展开多方合作,搭建规范化租赁平台。

同样以建行为例,其作为排名前列进军住房租赁市场的国有大型银行,与政府、企业合作搭建的住房租赁服务体系架构已初步形成。数据显示,截至2019年3月,建行已在北京、深圳等200多个地级及以上城市运行,平台累计上线房源1.2万套,已出租2.6万套。同时,建行与超过300个地级及以上城市签订合作协议。

如果市场证明该模式可行,势必会有竞争者进入到租赁市场中,市场不可能一支独大。

02

超10家房企拟发行住房租赁专项债

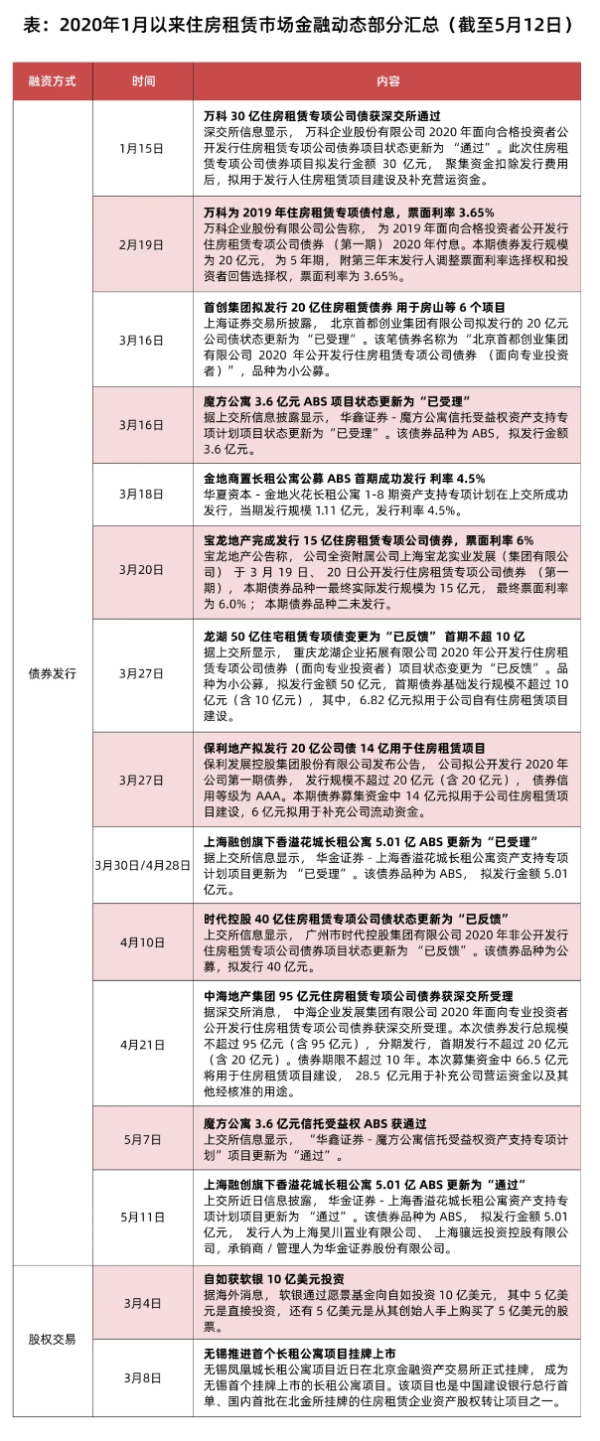

1月下旬至2月,新冠疫情爆发,长租公寓行业受到严重冲击。前两月,仅1月上旬万科30亿住房租赁专项债获批,拟用于住房租赁项目建设及补充营运资金。

3月份企业金融动态十分活跃,龙湖、保利、融创、魔方等十余家企业拟发行住房租赁专项债。疫情之下公寓运营受到严重打击,国家不断出台政策降低实体经济融资成本,出于政策支持和自身需求,公寓企业都进一步拓宽融资渠道,积极自救。

以魔方为例,5月7日,“华鑫证券-魔方公寓信托受益权资产支持专项计划”项目更新为“通过”。该债券于今年3月16日获得上交所受理,品种为ABS,拟发行金额3.6亿元。从“受理”到“通过”不足两个月时间。

值得注意的是,魔方曾于2017年1月宣布“魔方公寓信托受益权资产支持专项计划”已成功设立,此为中国ABS发行历史上的首单公寓行业资产证券化产品,除了具有金融创新意义,更是给以轻资产运营为主的公寓行业打开了新的融资渠道。

从前4个月发债类型来看,仍然以债券发行为主,资产证券化推进明显加速。其中魔方公寓和融创中国ABS项目已经显示“通过”,金地商置长租公寓公募ABS首期成功发行,利率4.5%。

目前,租赁住房专项债券以低成本发行,成为房企重要的融资工具。

此外,除了债券发行,3月份出现两起股权融资案例。其中,无锡凤凰城长租公寓项目近日在北京金融资产交易所正式挂牌,成为无锡排名前列挂牌上市的长租公寓项目。该项目也是中国建设银行总行首单、国内首批在北金所挂牌的住房租赁企业资产股权转让项目之一。

03

资产证券化稳步推进

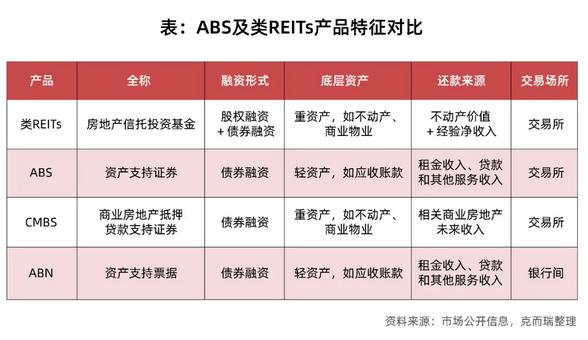

长租公寓是典型的“重资产”模式,前期投入大,盈利模式尚未明晰,仍处于投资周期过长的探索阶段,融资需求非常大,而发行资产证券化产品是公寓类企业筹措外部资金、尝试打通募投管退全链条的重要金融手段,普遍被认为资产证券化是未来的一条出路。2017年以来,国内长租公寓企业主要发行ABS和类REITs两类资产证券化产品,也有少数几单ABN及CMBS产品。

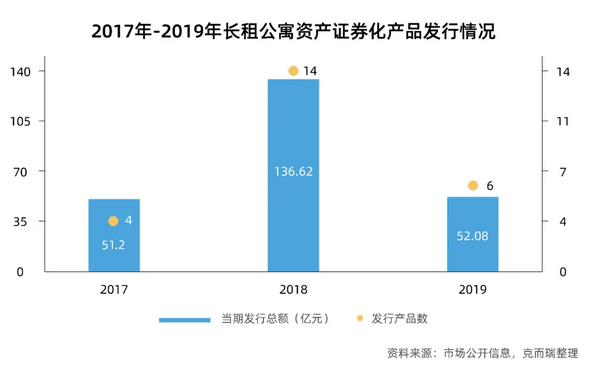

从当前长租公寓资产证券化产品发行规模来看,2018年为资产证券化产品发行高峰期,这一年,开发商融资受阻,不少企业抓住政府对住房租赁融资支持的机会,申请发行ABS。全年共发行14项产品,当期发行规模达到138.34亿元。

2019年,融资监管趋于严格,资产证券化产品的发行需要对发行主体及涉及物业进行同步评估,因此,大量开发商的长租公寓概念ABS在申请阶段被否,全年共有6项住房资产证券化产品发行,当期规模约52.08亿元。

进入到2020年,受新冠疫情影响,政府为缓解疫情对经济增长及企业经营发展的冲击,后续或将采取宽松的货币政策,适时、适度出台精准的逆周期调节措施。在政策大环境下,租赁企业融资环境或将整体优于2019年。截至5月12日,已通过的ABS资产证券化产品共有2项,已成功发行1项,总数已达到去年的一半。

综合来看,发行主体以实力较为雄厚的国企或房企品牌公寓为主。

4月30日,证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,境内基础设施建设领域公募REITs试点正式起步。

如果公募REITs在基建领域试点较为顺利的话,将对住房租赁行业产生重大利好,未来将大概率会应用到长租公寓领域,而后续延展到一线城市优质商业物业。

在“房住不炒”的大环境下,整体金融政策不会出现大的松动,短期内资金放水到房地产的可能性非常小。3月中旬以来,受疫情影响,境外融资暂停,融资结构发生了很大的改变。近期,资产证券化产品成为房企补充资金的重要来源。受新冠疫情影响,政府为缓解疫情对经济增长及企业经营发展的冲击,后续或将采取宽松的货币政策,适时、适度出台精准的逆周期调节措施。在政策大环境下,租赁企业融资环境或将整体优于2019年。自去年中央经济工作会议召开,着重强调“大力发展租赁住房”,银行信贷不断向长租行业倾斜,长租公寓融资难度相对较低。

从经营贷的角度来看,银行贷款会对回报率、资产等有一定的要求,大多数住宅租赁项目,尤其是主流产品长租公寓投资回报率普遍较低,理想与现实之间差距比较大。

从操作层面来看,建行积极参与这件事肯定会推动租赁行业本身的发展,如果市场证明该模式可行,势必会有竞争者进入到租赁市场中,毕竟不可能一支独大。从今天市场情况来看,先发优势不一定会形成垄断优势,慢半拍不一定是坏事,租赁市场永远都存在,未来仍然存在很多机会。

来源:丁祖昱评楼

编辑:feting

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。