房贷调查:上海深圳广州额度紧张,有银行直言放款时间不确定

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房贷新规出台后,对于普通人而言,房贷申请会受影响吗?

1月25日,澎湃新闻记者对北京、上海、广州、深圳四座一线城市房贷情况进行了电话调查,调查对象包括工农中建四大国有银行,兴业银行、招商银行、浦发银行等股份制商业银行,以及四地农商行的网点。根据调查结果,因为额度影响,上海已有银行暂不能申请房贷,且审批流程加长;广州、深圳多家银行称额度紧张,放款时间未知;北京受访的两家银行表示,暂未受到房贷新规较大影响。

2020年12月31日,中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》),自2021年1月1日起实施。

根据银行业金融机构资产规模及机构类型,《通知》分档对房地产贷款集中度进行管理,不少商业银行面临相关贷款规模压降的问题。

上海:四大行仍有额度、审批放款放缓,多家股份行有网店已暂停申请首套房房贷

根据《通知》,银行业金融机构分为五档,分别为:中资大型银行,包括6家国有大型商业银行和国家开发银行;中资中型银行,包括12家全国性股份制商业银行、北京银行、上海银行、江苏银行、农业发展银行、进出口银行;中资小型银行和非县域农合机构,包括第二档中的城市商业银行之外的城商行、民营银行、大中城市和城区农合机构;县域农合机构;以及村镇银行。五个档次的房地产贷款占比上限、个人住房贷款占比上限均有不同,排名前列档上限较高,第二档次之,第五档较低。

据澎湃新闻在电话采访中了解,上海首套房和二套房利率大体固定,据各银行工作人员介绍,当前利率均分别为4.65%(与LPR一致)和5.25%(LPR上浮60个BP)。

招商银行上海一支行的工作人员表示,因为“国家管控”,首套房房贷暂时不能申请,二套房可能要到4个月之后才放款,申报、过户都没问题。

“因为我们招行的体量太大了。”她解释说道。

浦发银行一支行的工作人员坦言,首套房和二套房的房贷现在都没有额度,因为“放款比率超了”。

她还表示,现在(上海)银行几乎都“不做”(房贷),除了四大国有银行可以。

中国银行一上海支行的工作人员称,目前(房贷额度)是有的,但现在开始办,可能手续办完等待放款就会有额度控制,没有办法保证。

“房贷新规只能说对放款有影响,周期会比较长一点,原来是房屋抵押办好后一到两周,现在会稍微久一些,以前纯商贷要两周左右,现在不管是纯商贷还是组合贷款,基本审批都是要三周左右。”建设银行一支行工作人员说。

“审批放缓,放款放缓。”他总结道。

按此计算,若现在向建设银行申请房贷,需要等到2月份才能审批。不过,与招商银行的放款时间相比,建设银行的审批、放款仍快了很多。

此外,上海农商行一网点工作人员表示,现在还有房贷额度,但是不保证放款时还有。

广州、深圳:房贷额度紧张,放款无法确定时间

在广州,第三档的广州农商行,以及排名前列档的建设银行、工商银行,均有网点工作人员对澎湃新闻记者表示,现在房贷额度很紧张,需要排队。

“额度有,但需要排队,现在做(申请)的话,估计较快也要到三月(放款)了。”广州农商行某一网点的房贷经理对澎湃新闻记者表示。

建设银行广州一网点的工作人员称,现在不知道上面还有没有额度,什么时候(能放款)下来。

兴业银行在广州的某一网点工作人员则表示,一手房(新房)需要和开发商确认,如果开发商与该行有合作就可以申请,如果二手房就无法保证,可能会按照利率的高低做区别对待。

招商银行在深圳的一位房贷经理也同样指出,目前房贷紧张,如果是一手房需要和房地产商确认,有合作才能贷款。之后放款也不确定。

“放贷时间不确定,但申请我们还是有在做。”兴业银行一位深圳某网点工作人员称。

工商银行、中国银行、建设银行、深圳农商行在深圳网点的工作人员则都表示,目前都还可以申请房贷。

值得注意的是,广州的各个银行,房贷利率并不相同。据澎湃新闻电话调查,广州农商行首套房、二套房的房贷利率分别为4.9%、5.3%,兴业银行首套房、二套房的房贷利率则在LPR上浮55BP和60BP,分别为5.15%、5.25%,建设银行在LPR上浮30BP和60BP,分别为4.95%、5.25%,工商银行首套房、二套房的房贷利率分别为5.05%、5.25%。

在深圳,首套房、二套房的房贷利率大体为4.65%、5.25%。

北京有银行表示:受到的影响小

在北京,接受澎湃新闻电话采访的两家银行表示,首套房、二套房的房贷利率大体为5.2%、5.7%,且目前房贷申请与房贷均正常进行。

兴业银行位于通州区的一家网点工作人员称:“暂时没受到房贷新规影响,额度并不紧张。”

“目前都能做,从提交材料后,大概一个月就能放款了。”农业银行位于北京西城区的一家网点房贷经理告诉澎湃新闻记者,“可能都用不了一个月。”

他表示,房贷新规对放款时间会有一定的影响,但影响“不会很大”。

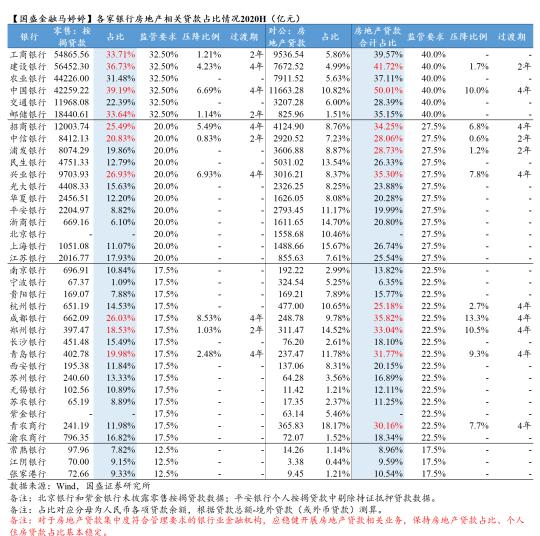

根据国盛证券研究所对各家银行房地产相关贷款占比的数据整理,从房地产贷款合计占比看,在排名前列档中,建设银行和中国银行占比为41.72%和50.01%,需要压降1.7%和10%;第二档中,招商银行、中信银行、浦发银行、兴业银行均有超出,分别需要压降6.8%、0.6%、1.2%和7.8%;第三档中,杭州银行、成都银行、郑州银行、青岛银行、青农银行需要压降2.7%、13.3%、10.5%、9.3%、7.7%。

各家银行房地产相关贷款占比情况 来源:国盛证券研究所

实际上,《通知》发布后,个人按揭贷款是否会受影响一直备受关注。

1月22日,银保监会首席风险官兼新闻发言人肖远企在国务院新闻办公室举行的新闻发布会上表示,《通知》对按揭贷款这一块应该影响不大,按揭贷款是非常分散的,无论是从规模还是从范围,在集中度里面影响都不是太大。

融360大数据研究院研究员李万赋在该研究院1月的房贷报告中也提到,从目前各银行的房贷占比来看,仅有少数银行的个人房贷余额占比超标,面临着调降压力,多数银行尤其是大中型银行的个人房贷额度仍存在空间。

他指出,新规至今已实施半月有余,在信贷“开门红”的影响下,年初银行个人房贷投放暂未受到较大影响,个人住房按揭额度较为充足。但长期来看,银行今年的房贷投放总规模有收紧预期,或将加大区域性房贷额度差异化调整,压降利率较低利润空间较小的城市房贷额度。据媒体报道,已经有区域分行收紧额度,要求每日额度限额,点滴作业。

来源:澎湃新闻

责编:Feb

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。