央行调查!中国家庭资产曝光,数百万资产7成是房产

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近一篇中国人民银行调查统计司城镇居民家庭资产负债调查课题组发表的《2019年中国城镇居民家庭资产负债情况调查》火了起来。

这个调查是于2019年10月份在国内30个省对3万多户城镇居民家庭开展的一项调查。

经过一番调查之后,得出了一些调查结果,我挑部分来说。

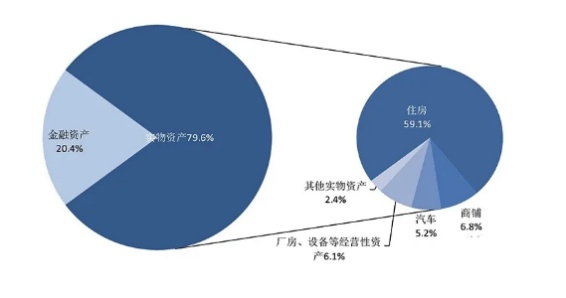

排名前列:城镇居民家庭户均总资产317.9万元,其中70%左右是房产;住房拥有率高达96%,金融资产占比只有20.4%。

第二:城镇居民家庭负债参与率为56.5%,家庭负债主要是房贷,占比75.9%。

家庭户均总资产317.9万这个数据是比较出乎人们的预料的,因为在国内实际上很多人的家庭资产实际上并没有那么多。

在家庭户均资产317.9万元的数据背后,很多人出现了被平均的状态。

在这个世界上,本来就普遍存在28定律。这是意大利著名的经济学家帕累托发现的一个规律,也就是社会上的20%的人占有80%的社会财富。这也是很多低产家庭被平均的原因。

更为能够反映实际情况的是中位数,根据数据显示城镇居民家庭总资产的中位数是163万元,相比于平均数少了约155万。

也就是说实际上大部分的家庭总资产也就不过200万,而且家庭总资产中大部分都是房产。

2015年以来,国内的房地产价格飙涨,从一线城市到二线城市再到三四五六线城市,轮番上涨。

人们炒房风气盛行,很多家庭以及个人都争着抢着买房。

那时候的买房可以用“闭着眼买房”来形容,新楼盘开盘后,基本上购房者不会做太多的思考和对比就下手了,调查结果显示住房拥有率高达96%。

冲动购房的另外结果就是,导致了家庭的可支配收入大部分都被用来买房了,70%左右的家庭资产是押注在了房子里。

按照家庭总资产中位数163万来计算的话,根据目前的房价而言,163万大约也就是一套二、三线城市的房产。

这也就是说明很多家庭实际上除了一套可居住的房子,剩余的可支配资产实际上并不多。

从投资的角度看,众所周知房子是属于流动性很弱的投资品种,特别是在限售的政策之下,不少房子起码要压在手里3-5年。

这也说明了国内大部分的资产都被困在了弱流动性领域,而不是进入流动性比较强大的金融市场,例如股市、基金、债市等。

这体现了国人资产结构的不平衡。

另外国人的资产除了在结构上不平衡之外,在区域上也呈现出不平衡。

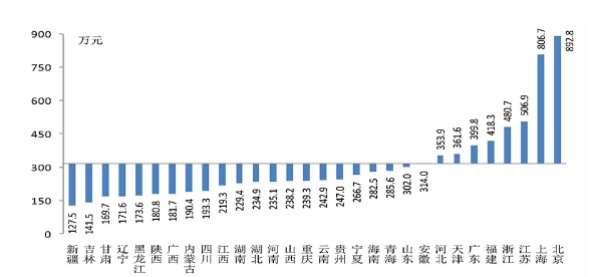

比如说在中国众多省市中,家庭户均总资产排名靠前的省市分别是北京、上海、江苏、浙江、福建、广东、天津和河北。

家庭户均总资产排名靠后的的省份包括新疆、吉林、辽宁、黑龙江和陕西。

从区域的分布上,总资产排名靠前的省市基本上都集中在东部沿海地区,另外总资产排名靠后的省份基本上集中在西部以及东北等边远地区,中部内陆地区多数居中。

从这里也就可以看得出国内的整体经济发展格局,东部>中部>西部、东北。

实际上在融资贷款观念深入人心的时代,很多家庭买房都是贷款买房的,全款买房的占比并不多。

在这一次的调查中,家庭资产负债参与率有56.5%,而且其中大部分都是房贷,占比75.9%。

房屋贷款一般年限在10年到30年间居多,也就是说国人的资产不仅仅是锁定在不动产里,在时间上更是锁定了未来数十年。

这也就意味着实际上很多家庭创造的新财富还要用来还贷,真正可支配或者用于投资的收入并不多。

在调查结果中金融资产占家庭总资产比例只有20.4%。

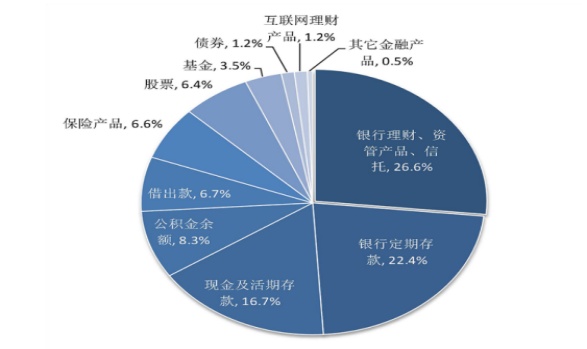

而且调查结果显示居民的投资更加偏向于无风险金融资产,比如说银行理财、资管产品、信托、银行定存、现金以及活期存款等。

一方面是因为国内的风险投资品种发展还不成熟,赚钱效应小; 另一方面是因为很多家庭背负房子的债务,承担不起过高的投资风险。

很明显,从这一份调查报告中可以看到国内很多家庭的资产以及收入都已经和房子捆绑在了一起。

房价的暴跌会带来包括个人、家庭乃至社会局面等很多方面的负面影响,这也就是国家会想尽办法稳房价的重要原因。

来源:暴财经微信号

责编:Jamine

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。