2020到底该不该买房?看完这5个故事你就明白了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近市场各种信息满天飞,影响人们的判断。

一边是信贷政策的利好,房贷基准利率降至20年以来的新低。经营贷、抵押贷降息等。

还有不少城市取消限售、落户门槛降低,甚至有几个小城市出台了购房补贴。

另一边是中央再次强调“房住不炒”,几个地方政府公开表示要加强楼市调控,深圳严查经营贷流入房产市场的违规行为。

到底啥时候该买房?2020该不该买房?不买会不会涨,买了会不会跌?

应该去哪里买房?特别是经过疫情之后,区域逻辑到底有没有变化?

这些问题,不但很多C端客户不明白,一些地产人也没想明白,不知道咋给客户和朋友解答。

最近,明源君约访了几个有买房、换房经验的朋友,他们分享了自己的买房故事,明源君下面把他们的故事和心法分享给大家。

什么时候买房?

出现这些信号,你就该上车了

先来看一个买房故事。

小微和她同事都在2015年购入房产。同事是在330政策发布后立刻买进的,总价450万,当时卖家还没反应过来,签了合同后房价就涨了100万,卖家想违约,同事花了20万请律师打官司才把合同执行完了。

小微后知后觉,看到同事买的房子一下涨那么多,她也坐不住了。开始到处看房,最后在12月定了一套总价316万的小两房。小微买房那会楼市火热余温还在,年后涨了三十多万。但年后,政府就开始调控市场,楼市进入横盘期。2019年8月,小微以总价366万元卖掉房子,去掉成本和利息,基本不亏不赚,用她的话是“瞎折腾,就当折腾了一次经验。”

小微复盘自己排名前列套房,总结了一条经验:

买房买在房价上涨之前最爽了,一买完就涨。房价下跌的时候买也没问题,其实风险已经减小了。等房价大涨完再买就可能要站岗,只适合长期自住或者长线投资,不适合几年内要换房的或者投资客。

对普通人而言,要识别出房价涨跌的临界点非常难,不过房价上涨还是有一些信号可以识别的。

首先,看信贷政策是否开始放松。

一般来说,房价受到调控、供需、心理预期等因素影响。信贷政策是调控的重要手段,也是判断房价的一个关键指标,因为它可以影响心理预期。很多买房者会通过信贷政策,来判断出政府对楼市的态度。

当信贷政策收紧,一线城市和强二线城市基本都处于横盘或缓涨阶段,但要大幅上涨基本很难。

而当信贷政策开始放松,比如贷款利息下降。在一线城市,很多人对信贷政策高度敏感,信贷一放松就联想到房价上涨。当心理预期房价要上涨,很多人就会买入房产,随后就容易造成现实中的房价上涨。

其次,从市场端看是否有回暖的信号。

很多有丰富购买房产经验的人,他们会从很多细枝末节来判断市场走向。

比如看着是横盘期,突然新闻报道有某个新楼盘开盘,售楼处排长龙,开盘当天就卖完了。

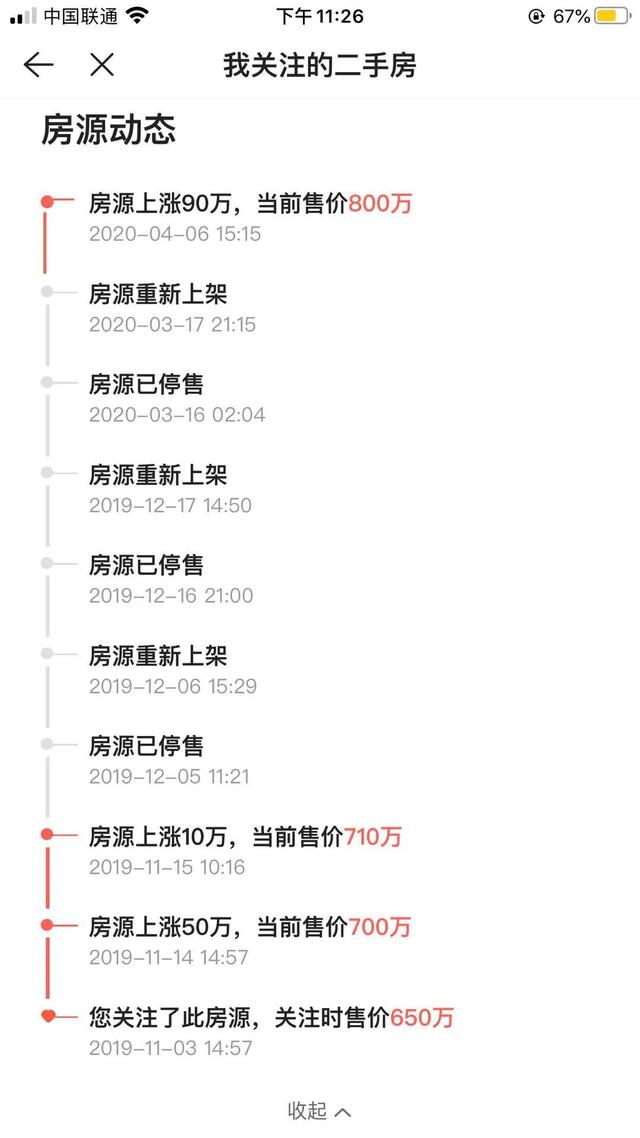

再比如你在购房app上关注的二手房房源,带看量突然增加,有些房源的成交周期也从半年变成两个月。

甚至很多卖家开始频繁调价。一般来说,电话咨询量和上门看房量大幅增加,很多买家回到市场上了,市场开始从买方市场转向卖房市场,这时卖家才敢频繁调价。可以这样说,卖家往往能较先感知市场的真实走向。这个时候就需要警惕了。

你还可以直接到售楼处或者房地产交易中心,看冷清还是热闹。

这些各式各样的信号,都很可能是市场回暖的前兆。这时候,不管是刚需还是改善都应该抓紧时间上车了。

第三,换房的较佳时机是市场横盘期间,可以便宜卖出便宜买进。

再来说一下换房。

换房比首次购房者多了一个步骤,那就是卖房,很多人要卖房了才有钱买房,那什么时候才是卖房的较佳时机呢?

很多人换房子容易犯一个错误,总想着把自己房子高价卖出,再去买房子,但等到你的房子卖出高价时,你要买的房子已经涨起来了。因为换房一般是居住升级,置换的房子大概率比你卖出的房子要好,在市场上升期,涨速会更快。

小豪在2016年以总价250万买入一套一房一厅小户型。

2018年行情不好的时候,他计划卖掉一房换两房,但看到自己的房子买了2年才涨了三十万,总觉得不甘心,想等市场回暖,房子再多涨一点再卖出。

没想到等了一年,房价还是没动静。他把房子挂牌试探一下市场,没想到当年7月份,中介电话和带看量明显增多,他意识到市场有回暖的迹象,赶紧开始看房。1个月后他

把房子280万便宜卖掉了,但看房目标没有定好,导致看房花了很多时间,最终赶在12月初定了一套小三房。

他新买的房子涨了近100万,而原来的一房只涨了30万。

小豪总结说:

升级换房最忌讳拖拖拉拉,一定要在卖房子之前就先想好买什么房子,提前把房子看好。老房子卖出去后马上买回来新房子,便宜卖出便宜买回来较好,千万不要贪心。他如果把看房计划提前,买房成本就可以降低几十万。

当然,如果手上资金充裕,可以在市场不好时先买进新房子,等到市场上涨后再把原来房子卖掉。

如果你手里本来就有一些钱,换房时刚好处于市场上升期,也可以利用二次抵押把钱贷出来加上自有资金买好新房子,等到新房买进再找时机把原来房子卖掉,避免踏空。

去哪里买?

买对了城市和区域,一定能增值保值

说完了买房的较佳时机,再来讲一讲该买哪里。

小龙和小明,差不多在同一个时间购入房产,房子总价都在400万左右,小龙的房子还略贵了一点。但是两年后,小明的房子总价去到了550万,而小龙家的房子总价还在450万上下徘徊。

小升在2017年通过管家公司购买了重庆两套房产,当时没实地看过房子,管家公司告诉他有地铁看江景,很好,其实房子离地铁要走路15分钟。

结果就买完两个月涨了20%,到现在房子又跌下去了,想出手却无人问津。

到底是什么造成了几套房子的巨大差距?

小明告诉明源君,其实她是地产人,买房时在地段选择上有一定的敏感度,她买房的逻辑有几个:

首先,城市选择上尽量选一线城市和强二线城市。

买房就是买资源,从这次疫情就能看出来,一线大城市和强二线城市在医疗资源、治理水平等方面有明显优势。

其次,尽量到自己熟悉的城市和区域买房,这样中介很难忽悠你。

很多人容易犯的错误是:

在大城市买不起,就先去周边小城市买,想等房子升值了再置换回大城市,这样很容易被套住。

小明认为:越值得买的城市越限购,越不值得买的城市越不限购。

5年前,她的同事小玲看着自己所在一线城市房价暴涨,心里很焦虑,但手上的钱又不够购买一套房子,于是她想到一个曲线救国的好办法,去邻近城市购买了一套90万的三房,计划等到房子升值了再卖掉回一线买。没想到买了5年都没升值。更令人心碎的是,现在想按原价卖都卖不掉,因为当地新房太多了,供大于求,根本没人买二手房。

第二,买房要跟着城市规划走,城市中心往哪里走你就去哪里买。

比如她买的房子正位于政府重点发展的新区域,规划非常高大上,是城市中心区,热度很高。而小龙购买的房产位于老城区,一切发展都很成熟,没有太多利好预期,自住非常舒服。

第三,买房较好选核心办公区。

通常房价跟着人跑,人跟着工作机会跑,如果房子周围办公区的人收入很高,购买力很强,那房价保值增值空间就大。她老师教过她一个方法,买房之前,可以在附近考察一下有没有办公区,写字楼空置率怎么样?进驻的都是什么企业?工作机会是增加还是减少?这些信息都可以通过打电话给写字楼物管咨询得知。

第四,房子附近有地铁非常重要。

她买入的房子几个月后就通地铁了,从小区走到地铁口只需要5分钟,属于真正的地铁盘。这对小区也是一大利好。通常,从小区坐地铁到核心办公区,较好不要超过30分钟,这是大部分人可以忍受的通勤时间。

第五,房子附近如果有好学校,属于重大利好。

据她了解,前几年很多城市房地产市场都处于横盘期,大部分房子都横盘甚至轻微下跌,但她所在城市,学位房价格非常坚挺甚至还在上涨。

最后,小明还特意提到了一点:

刚需买排名前列套房的时机比较特殊,核心是一定要利用好自己的首贷名额,尽量一步到位。有些人想着先上车后换房,利用增值部分来撬动第二套房,但你要懂得算一笔账,即你房子的涨幅是否能覆盖买第二套时增加的两成首付?

3年前,小华先上车买了一套一房,3年后想换500万的三房,这个时候他首付变成5成了,即250万;

3年里,小华排名前列套房需要装修,还一直在还房贷,积蓄不多,而房子升值的钱减去税费、装修费、其他交易成本,大概就40万。算来算去,都不够换房。

而如果小华3年前没有买房,现在买500万的房子,首付只需要150万,原来的积蓄,加上3年里存的钱,再借一点,就能够着了……

目前政府调控目标之一就是打击炒房减少交易,换房成本很高,二套又需要5成首付,而调控比较严每年上涨空间有限,所以如果知道自己短期内就有改善需求,还不如踮踮脚排名前列次就一步到位用足杠杆。

小结

听完这几个买房故事,什么时候下手买房子?该去哪里买房子?大家心里是否都已经有答案了呢?

来源:明源地产研究院

编:wenxiaoyu

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。