新房月报 | 10月新房成交降至年内新低,“银十”低调收官

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

核心结论:

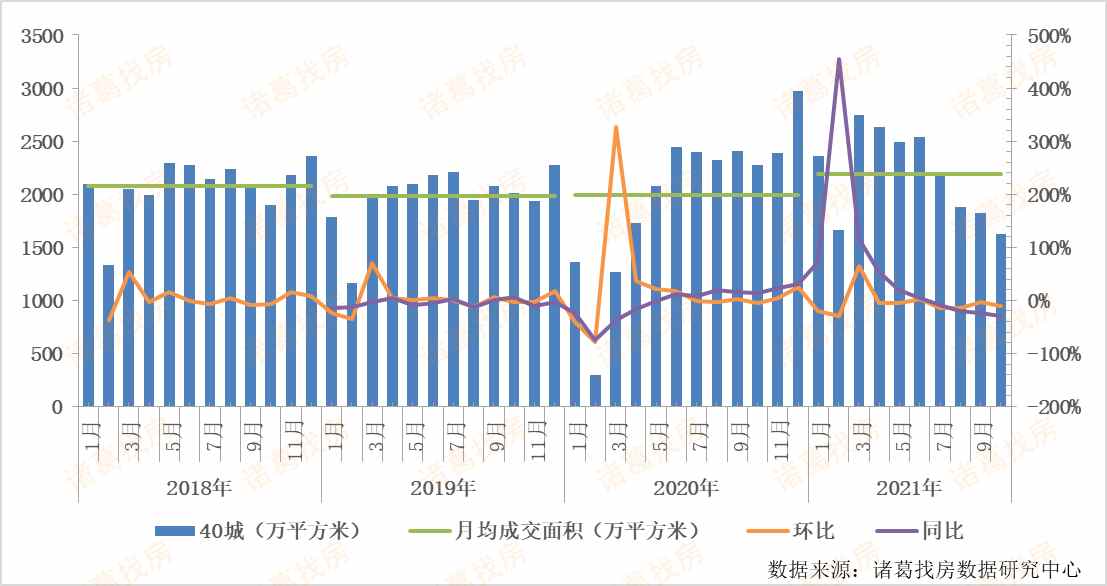

1、2021年10月诸葛找房重点监测的40城新房销售面积为1622.2万平方米,环比下跌11.23%,同比下跌28.77%。预计接下来,房企为冲全年业绩,加大推盘促销力度,成交量有望回升。

2、2021年10月重点监测的23城批准上市面积为1219.55万㎡,环比下跌39.7%,同比下跌27.3%。10月新房供应端表现也不甚理想,房企的推盘力度下降,批准上市面积较上月明显下滑,且及去年同期水平仍然存在一定的差距。

3、2021年10月监测15城市的新房库存面积为10764.01万平方米,环比上涨2.21%,同比上涨1.27%。本月去化表现不佳导致库存量再度走高。

一、“银十”表现未达预期,成交降至年内较低

进入2021年,春节假期加之疫情反复等因素导致年初楼市表现较为冷淡,成交呈现短期回落,3月份迎来传统楼市小阳春,市场回温,成交量也随之上涨,进入4、5月份,小阳春效应减弱,成交呈现稳中趋落态势,直至年中6月份,房企推盘力度加大,市场活跃度有所提升,成交量小幅上涨,由于市场调控不断收紧,自7月份起,成交连续4月下滑,即使在楼市传统“金九银十”销售旺季,成交仍然萎靡不振。根据诸葛找房数据研究中心监测数据显示,2021年10月诸葛找房重点监测的40城新房销售面积为1622.2万平方米,环比下跌11.23%,同比下跌28.77%。“金九银十”楼市表现未达预期,一方面,市场面临大范围调控,楼市降温特征凸显;另一方面,二轮土拍降温明显,市场信心有所下降。预计接下来,房企为冲全年业绩,加大推盘促销力度,成交量有望回升。

分不同等级城市看,2021年10月一线、三四线城市环比均上涨,二线城市环比下跌。根据诸葛找房数据显示,2021年10月一线城市新房成交环比上涨4.14%,二线城市成交环比下跌22.79%,三四线城市环比上涨2.16%。一线城市成交量本月涨幅居首,深圳的贡献率不可小觑,成交环比上涨34.4%,上海、广州也呈现上涨态势,环比涨幅分别为9.5%、5.3%。从同比数据来看,一线城市同比下跌8.17%,二线城市同比下跌33.55%,三四线城市同比下跌31.74%,今年“银十”延续“金九”冷淡行情,成交热度不及去年同期。

图1:监测40城新房销售面积月度走势

表1:2021年10月不同等级城市新房销售面积变化情况

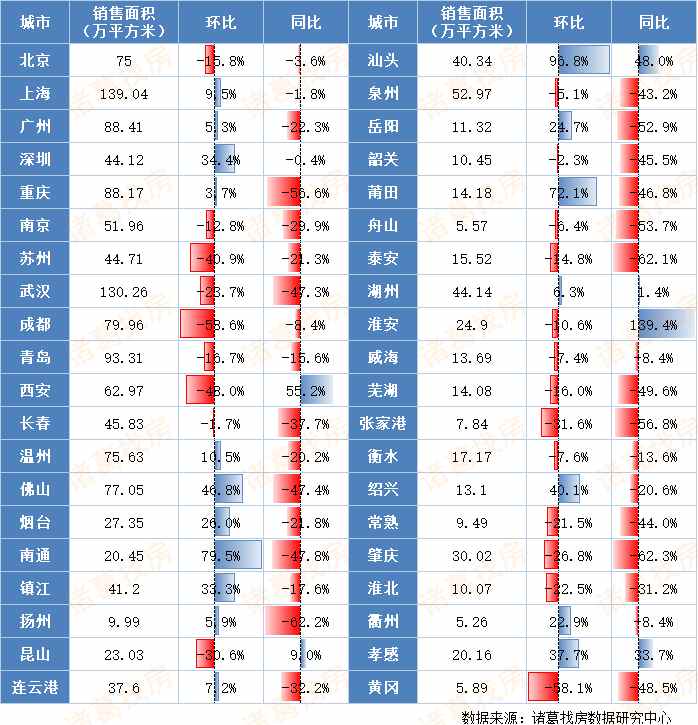

从具体城市来看,监测的重点40城中有18城销售面积环比下跌,其余22城销售面积环比均上涨。一线城市中,上海、广州、深圳销售面积环比均呈现上涨态势,涨幅分别为9.5%、5.3%、34.4%;二线城市中,4城销售面积环比上涨,7城销售面积环比下跌,其中,佛山以46.8%的环比涨幅先进;三四线城市中,上涨城市数量为11个,其中,汕头环比上涨96.8%,涨幅居首,黄冈环比下跌58.1%,跌幅居首。

从同比变化来看,10月份重点40城中,仅有6城新房销售面积同比上涨,其余34城同比下跌。一线城市中,北上广深销售面积均不及去年同期水平;二线城市中,仅有西安销售面积同比上涨,涨幅为55.2%,日渐成熟的旅游业带动大批人流涌入,楼市需求有所提升,助推成交量上涨明显;三四线城市中,淮安同比上涨139.4%,涨幅居首,其次为汕头,本月同比上涨48%,位居涨幅第二。

表2:2021年10月各城市销售面积监测

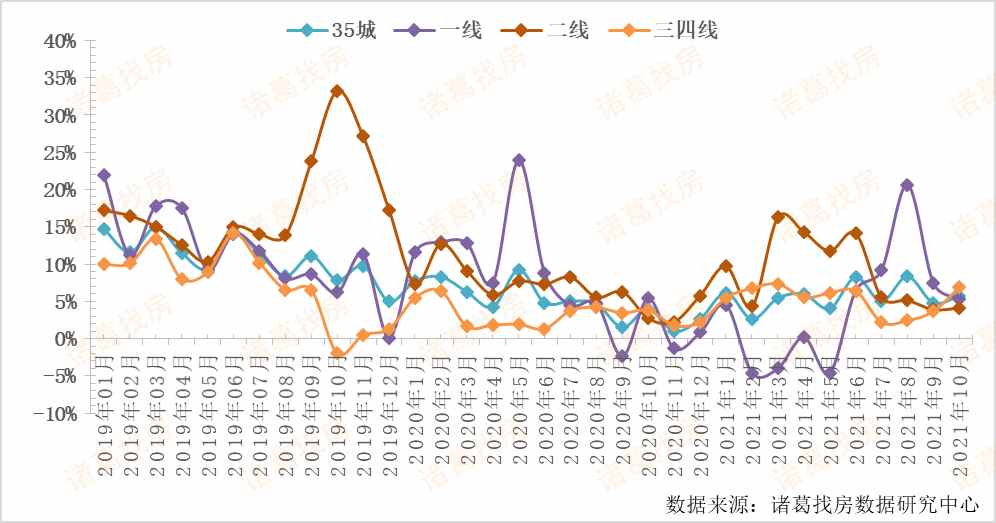

二、本月新房成交均价变化不大,环比微涨0.85%

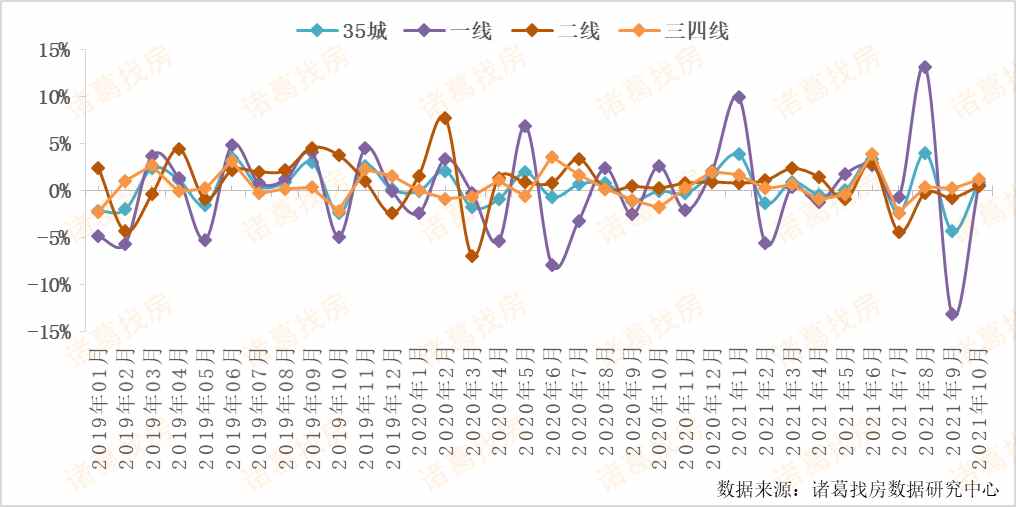

楼市迎来传统“银十”季,在严格的政策环境下房价基本维稳。本月重点监测的35城成交均价环比微涨。分城市等级来看,各等级城市成交均价全线上涨。从环比变化情况来看,2021年10月重点35城成交均价为17406元/平方米,环比微涨0.85%。其中,一线城市成交均价44174元/平方米,环比微涨0.58%,主要是在本月上海市场均价涨幅较大的带动下,一线城市整体成交均价止跌转涨;二线城市成交均价18544元/平方米,环比微涨0.48%;三四线城市成交均价12354元/平方米,环比微涨1.22%。

从同比变化情况来看,10月重点35城成交均价同比上涨5.74%,涨幅较上月扩大0.94个百分点。其中,一线城市同比上涨5.33%,涨幅收窄2.12个百分点;二线城市同比上涨4.10%,涨幅扩大0.20个百分点;三四线城市同比上涨6.88%,涨幅扩大3.20个百分点。

图2:各等级城市新房成交价格环比走势

图3:各等级城市新房成交价格同比走势

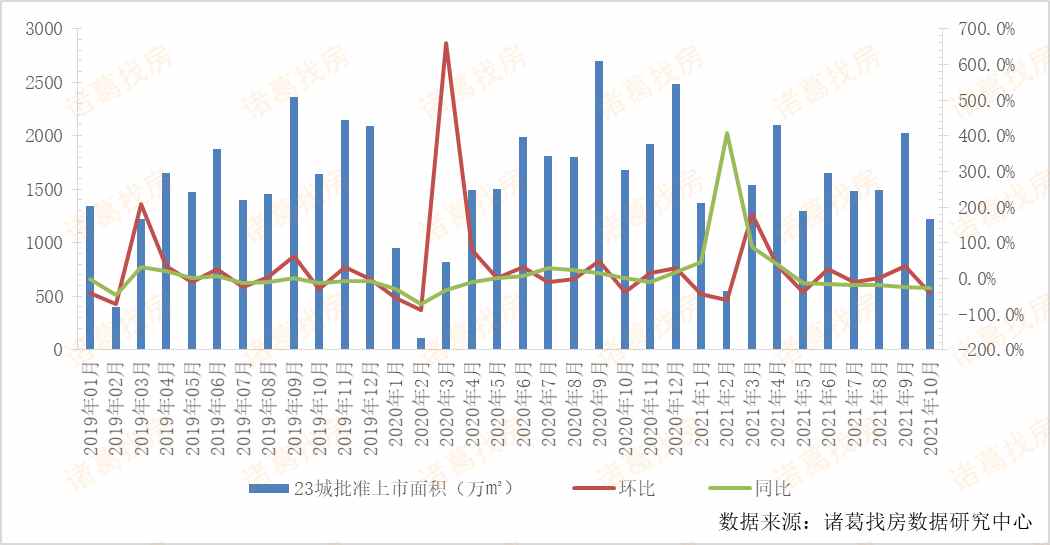

三、本月供应端发力不足,及去年同期水平差距犹存

10月新房供应端表现也不甚理想,房企的推盘力度下降,批准上市面积较上月明显下滑,且及去年同期水平仍然存在一定的差距。根据诸葛找房数据显示,2021年10月重点监测的23城批准上市面积为1219.55万㎡,环比下跌39.7%,同比下跌27.3%。从环比情况来看,仅4城环比上涨,其中上海本月集中放量,环比涨幅突破300%,19城批准上市面积较上月下降;从同比情况来看,上海、成都、芜湖同比涨幅均突破100%,同比下跌城市数量近七成,其中丽水同比下跌97.56%,跌幅居首。

图4:23城各月批准上市面积及环比变化情况

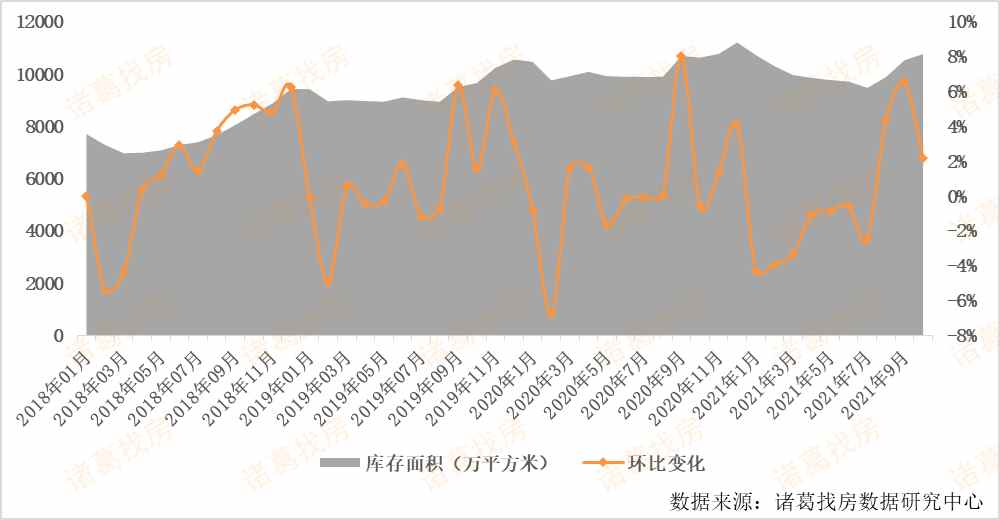

四、去化效果不佳加剧本月库存压力

根据数据显示,2021年10月监测15城市的新房库存面积为10764.01万平方米,环比上涨2.21%,同比上涨1.27%。本月去化表现不佳导致库存量再度走高。从具体城市来看,有6城库存面积环比下降,8城库存量上升,1城库存量与上月持平。其中湖州、北京库存面积分别以5.3%和4.7%位列环比跌幅前二,上海在供应量明显上涨、成交表现一般的情况下,本月库存量较上月增加显著,以40.2%位居环比涨幅首位。

从同比数据来看,6城库存面积同比上涨,8城库存同比下跌,1城库存与去年同期持平,其中常熟库存面积同比上涨33.6%,涨幅居首,广州和张家港库存面积同比上升26.9%、23.0%,同比涨幅位居二、三。芜湖和上海库存面积分别同比下跌33.0%、28.3%,位居跌幅一、二。

图5:监测15个城市新房库存面积月度走势

表3:2021年10月15城市库存面积及同环比监测

五、重点城市楼盘监测

上海:10月青浦区的上海蟠龙天地项目位居成交榜首

2021年10月,浦东新区项目热度较高,上榜5个热点项目。青浦区的上海蟠龙天地项目位居成交套数榜首,单月成交突破600套,成交均价为60947元/㎡,项目位于上海徐泾蟠龙古镇,毗邻虹桥枢纽,是瑞安房地产开发的大型城市改造项目,整体的江南风格为项目增添热度;其次为宝山区的建发云锦湾项目,本月成交524套,位居第二,项目配套齐全,临近美兰湖景区,生态宜居特点显而易见,加之品牌房企建发为其保驾护航;浦东新区的大名城映晖项目成交413套,位居成交套数第三。

表4:2021年10月上海市新房项目成交套数TOP15

南京:10月浦口区项目成交热度走高

2021年10月,浦口区项目成交热度不断走高,栖霞区表现也不甘示弱,其中位于江宁区的高科紫星荣院项目位居成交套数榜首,单月成交232套,成交均价为33022元/㎡,项目毗邻马群、仙林湖等成熟商圈,同时教育资源较为丰富,周边汇集南大、南师大等12所高校;其次为栖霞区的万科燕语光年项目,10月成交205套,位居第二,项目位于燕矶新城芯,是南京万科在燕子矶新城打造的排名前列光年系产品,品牌房企助力项目热度高涨;浦口区的和光锦棠府项目也表现不俗,本月成交185套,位居第三。

表5:2021年10月南京市新房项目成交套数TOP15

重庆:10月巴南区的融创欧麓花园城项目位居成交套数榜首

2021年10月,渝北区及巴南区项目成交活跃度依旧先进,巴南区的融创欧麓花园城项目以单月成交340套先进,项目位于江南新城,由品牌房企融创携手葛洲坝置业联合打造,集合住宅开发、配套服务、平台整合于一体;北碚区的万科四季花城项目,单月成交318套,位居成交套数第二;渝北区的中海寰宇时代项目成交176套,成交均价为12318元/㎡,位居本月成交套数第三。

表6:2021年10月重庆市新房项目成交套数TOP15

数据及指标说明:

本报告中所有数据来源与诸葛找房数据库及公开官方渠道,如各地的房管局,由于各维度数据覆盖的城市不同,故新房的销售数据共覆盖北京,上海,广州,深圳,重庆,南京,苏州,武汉,成都,青岛,西安,长春,温州,佛山,烟台,温州,佛山,烟台,南通,镇江,扬州,昆山,连云港,汕头,泉州,岳阳,韶关,莆田,舟山,泰安,湖州,淮安,威海,芜湖,张家港,衡水,绍兴,常熟,肇庆,淮北,衢州,孝感,黄冈40个城市;

房价所覆盖的城市北京,上海,深圳,广州,重庆,南京,武汉,成都,西安,长春,温州,南通,镇江,昆山,连云港,汕头,珠海,岳阳,韶关,舟山,泰安,湖州,芜湖,张家港,衡水,绍兴,常熟,肇庆,丽水,淮北,黄石,衢州,上饶,孝感,黄冈35个城市;

库存数据共覆盖北京,上海,广州,深圳,北京,上海,深圳,广州,重庆,南京,武汉,成都,长春,昆山,湖州,芜湖,张家港,常熟,淮北15个城市。

各指标的数据统计口径如下:

销售面积:某一段时间内销售面积的总和;

供应面积:某一段时间内拿到预售许可证的项目面积总和;

房价:某一时间段内成交项目的网签价格;

库存面积:截止到某一时间点未出售的项目面积总和。

来源: 诸葛找房数据研究中心

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。