14城第三批次供应“火候”减弱,“降门槛”有意促进市场回温

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2021年初,土地供应端发布了住宅用地“两集中”的新规,22个重点城市住宅用地需集中挂牌、集中出让且一年仅能公告3次,带来土地市场的重大变革,土地出让节奏重新调整。“两集中”政策的出台,旨在为土地市场降温,促使溢价率回稳,随即降温特征在第二批集中土拍中崭露头角,个别城市土地流拍率上升。三批地块规则较二批有所放松,叠加10月来央行频频发声货币政策,预计三批地块的成交略有升温。

一、三批供应发力不足,区域分化特征凸显

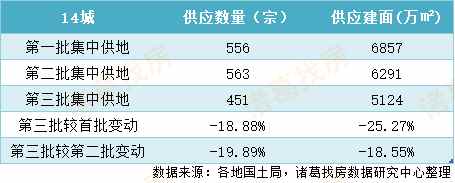

2021年2月份,自然资源部发布22个重点城市实施住宅用地“两集中”的政策,一是集中发布出让公告,且2021年发布住宅用地公告不能超过3次;二是集中组织出让活动。进入四季度,多城纷纷启动第三批集中供地计划,截至目前,22城已完成第二批集中土拍,上海、广州、深圳等14城陆续发布第三批集中供地公告。值得注意的是,自8月自然资源部会议以来,集中供地出让规则出现大幅调整,同时,在土地供应方面,各城也切实跟进全年供地计划,其中不乏优质地块大批涌现。根据各地国土局数据显示,14城第三批集中供地共推出451宗地块,较首轮集中供地数量下降18.88%,较第二批集中供地数量下降19.89%;14城第三批集中供地规划建筑面积5124万㎡,较首批集中供地规划建筑面积下降25.27%,较第二批集中供地规划建筑面积下降18.55%。

整体来看,14城第三批集中供地规模相较前两批有所下滑,或是由于部分城市在前两批土地供应方面发力较足,三批供应有所收敛,也或是由于市场信心不足导致供应力度提升较为乏力,多重因素在一定程度上导致供地规模有所下降。

表1:14城排名前列、二、三批集中供地情况

备注:14城包含上海、南京、无锡、苏州、合肥、福州、厦门、济南、武汉、广州、深圳、成都、重庆、北京。

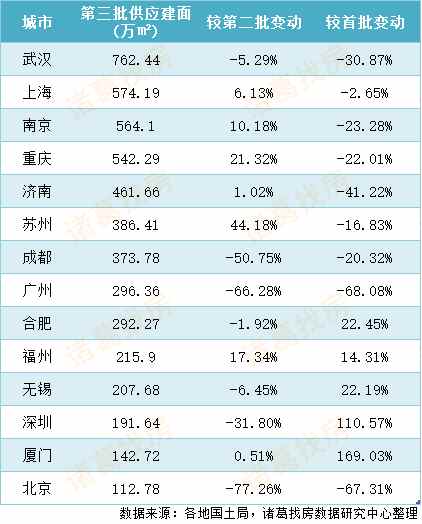

从城市布局来看,第三批集中供地在供应方面凸显一定的分化特征。以上海、南京、苏州为城市代表的长三角经济圈以及以福州、厦门为城市代表的海峡经济圈本轮发力较足,均较第二批集中供应规模有所增加;相反,以广州、深圳为代表城市的珠三角经济圈以及以北京为城市代表的环渤海经济圈在供应方面的表现力不足。

对比来看,14个城市中有4城第三批集中供应规划建筑面积较前两批均呈下降态势,分别是武汉、成都、广州、北京,仅有厦门、福州2城的第三批集中供应规划建筑面积较前两批均呈现上涨态势。武汉在第三批集中供地中,以762.44万㎡暂居首位,但却不及前两批供应规模,同时北京在第三批集中供地中,以112.78万㎡暂时垫底,同样较前两批集中供应规划建筑面积呈现下降态势,且跌幅均突破60%;而厦门在第三批集中供地中,以142.72万㎡排名靠后,但相较前两批集中供地规模却呈现上涨态势,且较首批集中供应规划建筑面积涨幅高达169.03%,福州在供应方面发力也较足,规划建筑面积为215.9万㎡,较排名前列、二批分别上涨14.31%、17.34%。

表2:14城排名前列、二、三批集中供应规划建筑面积对比

二、三批多城调宽土拍规则,二轮降温显著是主因

根据诸葛找房数据研究中心监测国土局数据显示,三轮多城对供地土拍规则进行了适当的调整与优化,尤其在土地保证金方面体现的酣畅淋漓,成都、无锡、济南、苏州等城市均下调了保证金比例,这将在一定程度上缓解房企的资金压力,促进企业的周转能力,进一步来说,或将在很大程度上激发房企的拿地意愿,以促进土拍市场回温,增强市场信心。

武汉、厦门、重庆在第二批集中土拍规则的基础上增加“摇号”方式,“摇号”对于房企的影响是具有两面性的,一方面,将竞拍流程公开透明化,对于房企来说,促进交易公平化,保障房企资金走向;另一方面,增加“摇号”也是收紧拿地规则的一种方式,将在一定程度上增加房企的落空率。适当放松或将有效引导市场回温,但要始终把稳地价、稳房价、稳预期目标的落实工作摆在首要位置。

上海、福州、合肥、深圳的第三批集中供地竞拍主要规则较第二批未有明显变动。整体来看,多城适当调整土拍规则或有意回温市场,当然,土拍门槛降低之举也可能有激发土地市场的真实需求,提高资源利用率,促进市场供需平衡的目的。

表3:14城第二、三批集中供地主要土拍规则对比

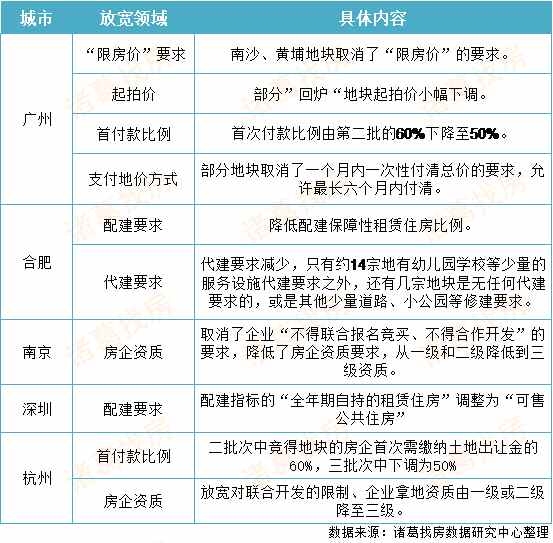

从典型城市的第三批土拍优化细则来看,广州的土拍门槛进行调低的动作更为明显,其大致在“限房价”要求、起拍价、首付款比例以及交付地价方式四个领域进行适当的调整与放松,较第二批集中供地土拍规则来看,取消了对南沙、黄埔区地块的限房价要求,部分地块取消了一个月内一次性付清全款的要求,允许最长六个月内付清,由此可见,延长还款周期或将在一定程度上缓解房企资金压力,同时取消部分区域的限房价要求,房企利润空间有望加大。另外,更为直接的调整便是对房企资质的限制,南京、杭州在第三批集中供地规则中明确放宽房企拿地资质,由一级或二级降至为三级,这将在一定程度上扩大土地市场投资者的适用面,提升参与率与成交率。值得注意的是,深圳在配建要求方面进行调整,将第二批集中供地规则中的“全年期自持的租赁住房”的配建要求调整为“可售公共住房”,不难发现,“全年期自持的租赁住房”不能变现,而“可售公共住房”可以销售,这将有利于房企加速资金回笼,对于房企的参与热情或将起到一定的提升作用。

表4:典型城市的第三批土拍优化细则情况

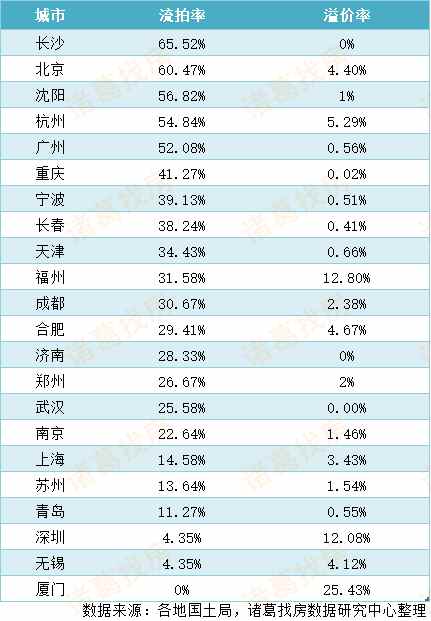

另外,从城市与土拍规则调整度的关系来看,对第三批土拍规则进行适度放宽的城市更多处于第二批集中土拍流拍现象居多以及溢价不高的城市行列中,如杭州的第二批集中土拍流拍率高达54.84%,降温程度不小,由此可见,多城进行土拍规则调整或有为避免再现降温境遇之意,相反,在第二批集中土拍溢价率排名较前的厦门、福州等城市对于土拍规则调整的参与度并不高。整体来看,“调”与“不调”的最终目标都是为促进市场平稳发展,适当调整、因城施策或是维稳的较佳举措。

表5:22城第二批集中土拍溢价率及流拍率情况

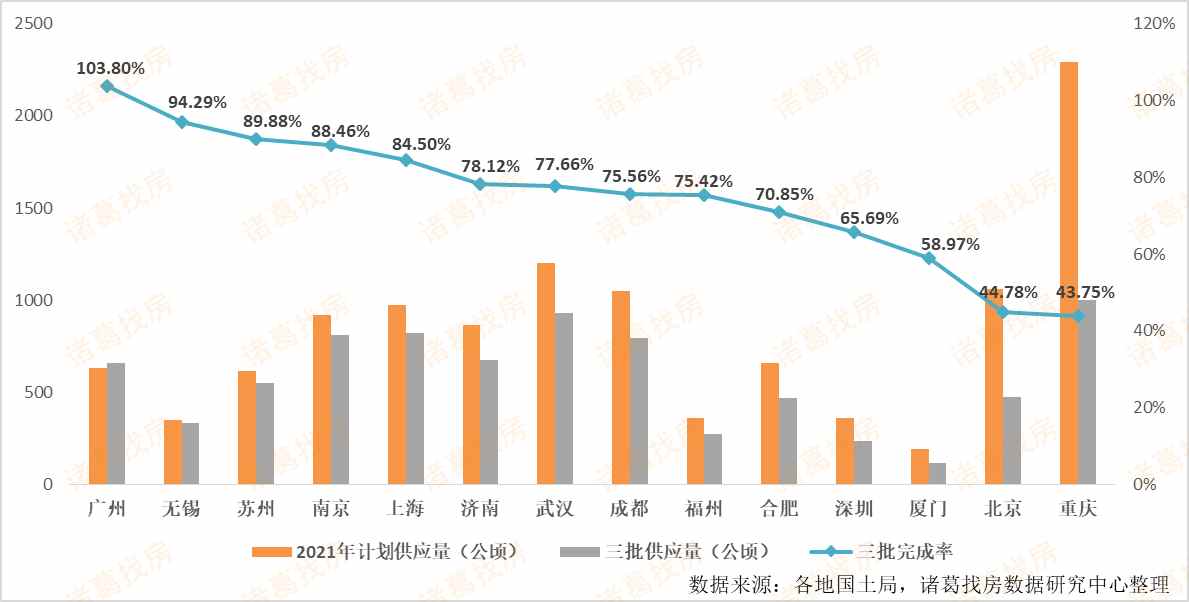

三、5城供给计划完成率超80%,长三角经济圈城市占据4个席位

从14城已完成与第三批次集中供地供应规模来看,5城供给计划完成率超80%,长三角经济圈城市占据4个席位。广州由于前两批集中供地规模发力较足,完成近9成的全年计划,带动三批集中供地总供应规模的完成率高达103.8%,略超出全年供地计划;长三角经济圈的无锡、苏州、南京以及上海三批次分别完成94.29%、89.88%、88.46%的全年供地计划,由于长三角经济圈在城市经济及产业发展等多方面均提速较快,对于投资者的吸引力较大,因此土地供应规模自然不容小觑。而北京、重庆以44.78%、43.75%的完成率暂居末位,可见市场降温加之监管趋严,部分城市供地规模态度仍然略显谨慎。

图1:14城已完成与第三批次集中供地供应规模特征

四、 “降门槛”叠加信贷稳步投放以促土拍升温

市场反馈具有一定的时效性与说服力,第二轮集中土拍降温显著的市场行情昭然若揭,市场信心有所下降,同时对于买卖市场的传导作用也不容忽视,楼市交易表现较欠佳,对此,多方发力以促市场回温。9月底以来,中央连续释放维稳信号,指导金融机构准确把握和执行好房地产金融审慎管理制度,10月国新办举行三季度银行业保险业数据信息暨监管重点工作发布会,传递信贷环境或将有望改善的积极信号,值得注意的是,宏观干预是一方面,土地市场自身调整也是可取之举。

从土拍门槛作出部分调整与降低的动作来看,对于房企的利好倾向度着实不小,同时,随着央行表态保持房地产市场信贷稳步投放,房地产行业资金压力有望缓解,多方发力将在一定程度上激发房企的拿地意愿,另外多城推出优质地块的动作幅度逐渐加大,或将提升市场热度,扩大投资受众面,进而增强市场信心,稳住市场发展预期;从批次时间来看,本次作为全年最后一轮集中供地,也意味着这是房企今年补仓的最后机会,或将吸引众多房企参与,预计全国第三轮集中供地整体市场表现或将有所回温,流拍现象有望减少。

来源: 诸葛找房数据研究中心

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。